隨著人工智能技術的快速發展與工程行業數字化轉型的深入推進,基于AI的智慧工程數字化管理云平臺正成為工程建設領域的重要基礎設施。本文將從市場規模、競爭格局及財務咨詢角度,對2025年中國該領域的發展前景進行全面分析。

一、市場規模分析

1. 總體規模預測

根據行業研究數據顯示,2023年中國基于AI的智慧工程數字化管理云平臺市場規模已達約120億元,預計到2025年將突破200億元大關,年均復合增長率超過30%。這一高速增長主要得益于政策支持、技術成熟和市場需求三大驅動因素。

2. 細分市場結構

從應用場景來看,智慧工地管理占據最大市場份額(約45%),其次是工程質量管理(25%)、安全管理(20%)和進度管理(10%)。隨著AI技術的深入應用,質量檢測與安全預警等細分領域增速尤為顯著。

3. 區域分布特征

長三角、珠三角和京津冀地區是主要市場,合計占比超過65%。中西部地區隨著基礎設施建設的加速,市場增速正在趕超東部地區。

二、競爭格局分析

1. 市場參與者類型

當前市場參與者主要包括三類:傳統工程軟件企業轉型(如廣聯達、品茗股份)、互聯網巨頭布局(如阿里云、騰訊云)以及專業AI初創公司(如視辰科技、深睿醫療)。

2. 市場份額分布

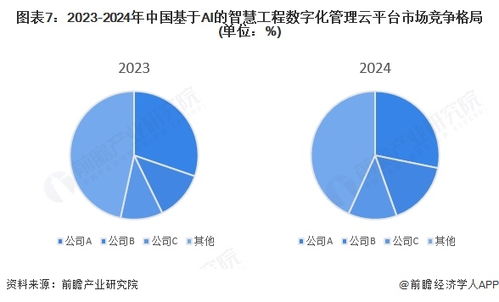

目前市場呈現"一超多強"格局:廣聯達憑借在建筑行業的深厚積累占據約25%的市場份額;阿里云、騰訊云等云服務商合計占比約30%;其余市場由眾多專業廠商分占。

3. 競爭態勢特點

技術競爭日趨激烈,各廠商在計算機視覺、自然語言處理、預測分析等AI核心技術上持續投入;生態構建成為關鍵競爭要素,平臺化、生態化趨勢明顯;垂直行業解決方案差異化競爭日益突出。

三、財務咨詢視角

1. 投資熱點分析

從投資角度看,具備核心技術優勢、行業know-how積累和規模化交付能力的企業更受資本青睞。2023-2024年,該領域融資總額超過50億元,B輪及以上融資占比顯著提升。

2. 盈利模式演進

當前主要盈利模式包括:SaaS訂閱服務(占比約60%)、定制化解決方案(25%)、技術授權與聯合開發(15%)。隨著平臺生態成熟,增值服務和數據服務將成為新的盈利增長點。

3. 財務風險提示

需關注技術迭代風險、數據安全合規風險以及應收賬款管理風險。建議企業保持合理的研發投入比例,建立完善的數據治理體系,并加強項目現金流管理。

四、發展趨勢展望

1. 技術融合深化

AI將與BIM、物聯網、5G等技術深度融合,實現工程全生命周期的智能化管理。

2. 行業滲透加速

從房建、基建向工業建設、能源工程等領域快速滲透,應用場景不斷豐富。

3. 標準化進程推進

行業標準體系將逐步完善,促進平臺互聯互通和數據共享。

2025年中國基于AI的智慧工程數字化管理云平臺市場將保持高速增長,技術實力、生態構建和行業深耕將成為企業制勝關鍵。對于投資者而言,需重點關注具有核心技術壁壘和清晰商業模式的企業,同時注意防范技術和市場風險。